相較于普通物流,冷鏈物流的成本要高出40%~60%。產(chǎn)業(yè)鏈條可以劃分為上游的冷鏈設(shè)備制造商和冷鏈技術(shù)供應(yīng)商,農(nóng)產(chǎn)品、醫(yī)藥等生產(chǎn)企業(yè)以及中下游的倉(cāng)儲(chǔ)環(huán)節(jié)和流通環(huán)節(jié)。其中倉(cāng)儲(chǔ)和運(yùn)輸?shù)囊筝^高,大大增加了冷鏈物流的成本,同時(shí)也降低了產(chǎn)品的損耗率。

1、冷鏈設(shè)備和技術(shù)是基礎(chǔ)

冷鏈物流涵蓋冷凍加工,冷藏貯藏,冷鏈運(yùn)輸和冷鏈銷售全過(guò)程。冷鏈行業(yè)景氣度提升會(huì)帶動(dòng)冷庫(kù),冷藏運(yùn)輸車和速凍設(shè)備等冷鏈設(shè)施設(shè)備受益。冷鏈物流的主要設(shè)施包括冷庫(kù)或低溫物流中心、生鮮食品加工中心(包括中央廚房)、冷藏運(yùn)輸車、超市陳列柜等。而在冷鏈物流的所有環(huán)節(jié)中,冷庫(kù)是最核心的設(shè)施,其投資在冷鏈建設(shè)的占比中也是最高的。

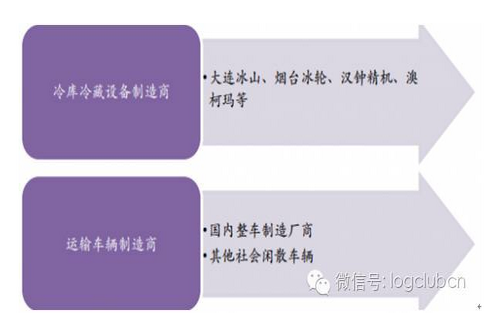

國(guó)內(nèi)冷鏈上游設(shè)備制造商

成熟冷鏈物流涵蓋從生產(chǎn)到銷售全過(guò)程,而整個(gè)流程是對(duì)生產(chǎn)、加工、儲(chǔ)存、銷售等過(guò)程都進(jìn)行冷鏈處理,具體來(lái)看可以劃分為為四個(gè)不同的技術(shù)階段:一是源頭采用真空預(yù)冷技術(shù)和冰溫預(yù)冷技術(shù);二是在貯藏階段采用自動(dòng)冷庫(kù)技術(shù);三是冷藏運(yùn)輸采用冷藏車、鐵路冷藏車和冷藏集裝箱配套使用的物流模式;四是運(yùn)用信息技術(shù)建立電子虛擬果蔬冷鏈物流供應(yīng)鏈管理系統(tǒng),對(duì)農(nóng)產(chǎn)品鏈全過(guò)程進(jìn)行動(dòng)態(tài)監(jiān)控。

四大類冷鏈技術(shù)比較

目前,國(guó)內(nèi)企業(yè)主要采用的冷鏈技術(shù)集中在貯藏和冷藏階段,實(shí)現(xiàn)供應(yīng)鏈管理系統(tǒng)進(jìn)行全面溫控是未來(lái)的發(fā)展方向。以節(jié)能為要點(diǎn)的先進(jìn)智能解決方案將成為冷鏈物流行業(yè)的技術(shù)方向,目前來(lái)看,日本走在了最前列。

2、倉(cāng)儲(chǔ)

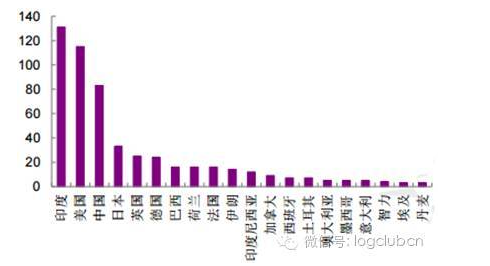

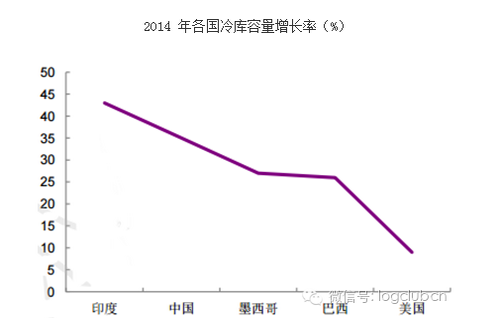

成熟的冷鏈體系有嚴(yán)格的溫度帶標(biāo)準(zhǔn)。我國(guó)目前的冷庫(kù)總?cè)萘砍^(guò)8000多萬(wàn)立方米,可存儲(chǔ)超3000萬(wàn)噸的商品,但很多冷庫(kù)僅限于肉類、魚類的冷凍和貯藏,功能相對(duì)單一。全球有13個(gè)國(guó)家冷庫(kù)容量已經(jīng)呈現(xiàn)出每年超過(guò)10%的增速,其中增長(zhǎng)率最高的是土耳其、印度、秘魯和中國(guó)。2014年,印度冷庫(kù)容量已經(jīng)超過(guò)美國(guó),成為全球擁有最大冷庫(kù)容量的國(guó)家,其冷庫(kù)容量達(dá)到1.31億立方米,其中5%由印度政府持有。美國(guó)擁有1.15億立方米冷庫(kù)容量,其中76%的容量作為公共冷庫(kù)租賃。根據(jù)國(guó)際冷藏庫(kù)協(xié)會(huì)(IARW)公布的數(shù)據(jù)顯示,全球最大的冷庫(kù)產(chǎn)業(yè)排名前三位的分別是印度、美國(guó)和中國(guó)。

2014年各國(guó)冷庫(kù)容量對(duì)比(百萬(wàn)立方米)

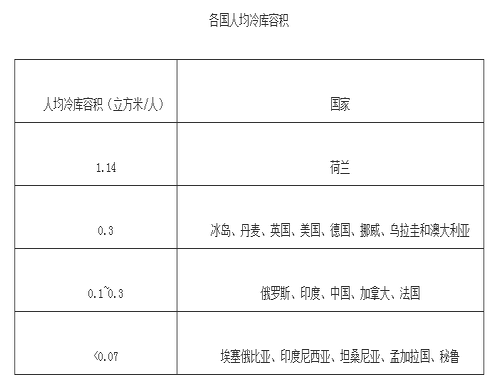

而由于中國(guó)人口眾多,作為世界第一大人口國(guó),冷庫(kù)的擁有率水平低于大部分可比國(guó)家,人均冷庫(kù)容積在0.1~0.3之間。而荷蘭自2014年以來(lái)成為城市居民人均冷庫(kù)占有量最高的國(guó)家,近年來(lái)基本穩(wěn)定在1.144立方米/人。

各國(guó)人均冷庫(kù)容積

我國(guó)冷庫(kù)種類主要為凍結(jié)物冷庫(kù)、冷卻物冷庫(kù)和超低溫庫(kù),其中前兩者占比較高,超低溫庫(kù)占比僅為0.2%。而從冷庫(kù)儲(chǔ)藏的商品品類來(lái)看,以果蔬、肉禽和水產(chǎn)為主的農(nóng)產(chǎn)品占比較高,合計(jì)占比接近60%。

根據(jù)數(shù)據(jù)統(tǒng)計(jì),國(guó)內(nèi)華東區(qū)域的冷庫(kù)保有量最大,合計(jì)達(dá)900萬(wàn)噸,占比超過(guò)45%。我國(guó)冷庫(kù)的整體建設(shè)發(fā)展失衡,主要分布在北京、上海等一線城市,而西北片區(qū)等內(nèi)陸城市的分布相對(duì)較少。

我國(guó)冷庫(kù)大多建于上世紀(jì)90年代,主要以氨為制冷劑,但由于氨毒性大容易引起大爆炸,因此現(xiàn)在以二氧化碳制冷系統(tǒng)為主導(dǎo)的冷庫(kù)成為發(fā)展主流。2015年我國(guó)冷庫(kù)的總?cè)萘砍^(guò)3000萬(wàn)噸,容量排在前十位的企業(yè)中以第三方物流倉(cāng)儲(chǔ)為主。

通過(guò)對(duì)比各省市的冷庫(kù)租賃平均價(jià)格,我們發(fā)現(xiàn)一線城市如上海和偏遠(yuǎn)地區(qū)如廣西、新疆等地的租賃價(jià)格較高,另外天氣較炎熱的地區(qū)如海南的冷庫(kù)租賃價(jià)格也相對(duì)較高。

目前我國(guó)冷庫(kù)的行業(yè)集中度較低,尚未出現(xiàn)具有超強(qiáng)整合能力的巨頭,排名前十的冷鏈倉(cāng)儲(chǔ)運(yùn)營(yíng)商占整個(gè)市場(chǎng)的10.5%,前三十名運(yùn)營(yíng)商占17.3%。運(yùn)營(yíng)分散使得企業(yè)各自為政,無(wú)法形成規(guī)模效應(yīng)進(jìn)行優(yōu)化調(diào)度,拖累了行業(yè)整體的盈利水平。

冷庫(kù)是冷藏業(yè)發(fā)展的基礎(chǔ),是冷藏鏈的重要組成部分。據(jù)農(nóng)業(yè)部測(cè)算,到2020年我國(guó)的人均蔬菜占有量在現(xiàn)有的370公斤基礎(chǔ)上還要增加30公斤,新增需求則主要通過(guò)提高單產(chǎn)和減少損耗解決。另外,速凍食品的產(chǎn)量以20%的速度遞增,近三年來(lái)甚至以35%的高速度增長(zhǎng),遠(yuǎn)高于全球9%的平均增長(zhǎng)速度。未來(lái)隨著易腐食品和速凍食品需求的逐年提升,我國(guó)對(duì)冷庫(kù)的需求依然保持較高的水平。

3、運(yùn)送

作為冷鏈基礎(chǔ)設(shè)施,冷藏車發(fā)展預(yù)期將加速。冷庫(kù)和冷藏車是冷鏈兩種最基本基礎(chǔ)設(shè)施,冷庫(kù)在發(fā)達(dá)地區(qū)建設(shè)逐漸飽和,但是冷藏車整體體量依然較小。

2015年我國(guó)冷藏車的銷量達(dá)到1.8萬(wàn)輛,同比增長(zhǎng)了9.65%。根據(jù)中國(guó)汽車技術(shù)研究中心的統(tǒng)計(jì)資料,2000年我國(guó)冷藏車銷量只有3900臺(tái)左右,15年間翻了近5倍,CAGR超過(guò)10%。

我國(guó)冷藏運(yùn)輸目前以公路為主導(dǎo),預(yù)計(jì)2020年公路冷藏車市場(chǎng)將達(dá)到41億元,未來(lái)五年的CAGR為5%左右。從公路冷藏車現(xiàn)在的保有量來(lái)看,市場(chǎng)容量超過(guò)8萬(wàn)輛。隨著公路運(yùn)輸所帶來(lái)的環(huán)境問題以及貨運(yùn)司機(jī)用工短缺問題的出現(xiàn),鐵路運(yùn)輸也隨之迎來(lái)發(fā)展契機(jī)。

冷藏車的保有量中大約有3萬(wàn)輛自有冷藏車,5萬(wàn)多輛社會(huì)冷藏車。冷藏車在國(guó)內(nèi)區(qū)域保有量分布中呈現(xiàn)出與冷庫(kù)類似的格局,華東等地區(qū)自有冷藏車密度普遍較高,這些地區(qū)普遍經(jīng)濟(jì)也比較發(fā)達(dá),居民生活水平、消費(fèi)水平偏高,對(duì)食品質(zhì)量和安全也更為重視。

4、商業(yè)模式

國(guó)內(nèi)冷鏈服務(wù)提供商主要有8種商業(yè)模式,分別是運(yùn)輸型、倉(cāng)儲(chǔ)型、城市配送性、綜合型、交易型、供應(yīng)鏈型、電商型和物聯(lián)網(wǎng)+型。而目前該市場(chǎng)的競(jìng)爭(zhēng)者可以分為四大類,分別為由傳統(tǒng)物流企業(yè)轉(zhuǎn)型、生產(chǎn)商自建自營(yíng)的冷鏈部門、專業(yè)冷鏈服務(wù)商、國(guó)外冷鏈巨頭聯(lián)手國(guó)內(nèi)企業(yè)設(shè)立的合資企業(yè)。

生鮮電商成為冷鏈物流熱點(diǎn)需求對(duì)象,受政策驅(qū)動(dòng)影響,15年生鮮電商市場(chǎng)交易規(guī)模達(dá)497.1億元,增長(zhǎng)了80.8%,但在農(nóng)產(chǎn)品零售總額的占比僅為3.4%,未來(lái)仍有較大成長(zhǎng)空間。另一方面,2015年最暢銷的生鮮網(wǎng)購(gòu)品類TOP3分別是水果、乳品和肉類。由于品類的特殊性,生鮮電商行業(yè)的火熱也不斷促進(jìn)生鮮配送的進(jìn)步,生鮮配送當(dāng)日到達(dá)率已經(jīng)達(dá)到52.5%,兩天內(nèi)到達(dá)率超過(guò)2/3。

隨著生鮮電商產(chǎn)業(yè)的興起,冷鏈物流業(yè)得到了高速發(fā)展。越來(lái)越多的冷鏈物流企業(yè)開始嘗試在生鮮物流領(lǐng)域布局,包括了自建物流企業(yè)以及第三方物流企業(yè)。生產(chǎn)者通過(guò)冷鏈物流快捷、安全的方式將產(chǎn)品傳遞給下游的消費(fèi)者,增強(qiáng)用戶體驗(yàn)。

毫無(wú)疑問,生鮮電商帶動(dòng)了冷鏈物流產(chǎn)業(yè)的發(fā)展,但若由單個(gè)生鮮電商廠商獨(dú)立承擔(dān)物流,鮮有具備行業(yè)整合能力完成從預(yù)冷到銷售全覆蓋的廠商,且運(yùn)輸經(jīng)營(yíng)分散難以形成規(guī)模效應(yīng),因此看好第三方物流對(duì)冷鏈物流行業(yè)整合滲透。目前國(guó)內(nèi)已形成包括順豐冷運(yùn)模式、京東商城模式、河南鮮易供應(yīng)鏈模式和九曳供應(yīng)鏈模式在內(nèi)的四種第三方冷鏈物流模式。

5、利潤(rùn)率

但目前來(lái),預(yù)冷環(huán)節(jié)缺失、經(jīng)營(yíng)分散、運(yùn)輸網(wǎng)絡(luò)落后、缺乏有效信息管理系統(tǒng)是我國(guó)冷鏈成本較高的主要原因。我國(guó)常溫利潤(rùn)率是為10%,冷鏈利潤(rùn)率為8%,而發(fā)達(dá)國(guó)家冷鏈的利潤(rùn)率可以達(dá)到20%~30%。

我國(guó)和發(fā)達(dá)國(guó)家冷鏈水平對(duì)比

6、成本

目前冷鏈物流的成本相對(duì)比較昂貴,大大小小的冷鏈企業(yè)發(fā)展很快,但受此約束盈利水平都并不高。國(guó)內(nèi)農(nóng)產(chǎn)品電商接近4000家,其中僅有1%盈利。尤其是大型電商盈利受拖累影響較為嚴(yán)重,主要是因?yàn)橐罱ㄎ锪麈湕l,成本回收期較長(zhǎng)。

昂貴的冷鏈物流成本主要是由運(yùn)輸成本、倉(cāng)儲(chǔ)成本、庫(kù)存成本和管理成本組成。其中運(yùn)輸成本與倉(cāng)儲(chǔ)成本所占比例較大,而庫(kù)存成本的比例相對(duì)較小。為了節(jié)約成本,有些中小企業(yè)采用了“斷鏈”的方式來(lái)操作——用常溫運(yùn)輸代替冷鏈運(yùn)輸,導(dǎo)致產(chǎn)品質(zhì)量受損。我們認(rèn)為,降低成本的關(guān)鍵在于形成合理、高效的冷藏鏈。運(yùn)輸過(guò)程中,企業(yè)應(yīng)針對(duì)當(dāng)前冷鏈物流的發(fā)展,積極發(fā)展多品種小批量的小編組機(jī)冷車,滿足市場(chǎng)對(duì)多品種小批量貨源運(yùn)送的需求。在配送管理階段,企業(yè)可以針對(duì)保質(zhì)期極短產(chǎn)品的大量小訂單、眾多配送網(wǎng)點(diǎn)、復(fù)雜時(shí)間窗等問題,采取合并小訂單、整合配送網(wǎng)點(diǎn)、合并不同產(chǎn)品的時(shí)間窗來(lái)降低運(yùn)輸成本。對(duì)于庫(kù)存控制,企業(yè)需要盡可能地降低冷庫(kù)空置率,借助庫(kù)存信息系統(tǒng)在平衡貨品過(guò)期和缺貨的條件下確定最佳訂貨點(diǎn)。

國(guó)內(nèi)的冷鏈物流主要集中在公路運(yùn)輸方面,而航空、鐵路等運(yùn)輸形式還處在起步階段。

上海棟彤物流有限公司,是上海市一家綜合性的網(wǎng)絡(luò)化、信息化、現(xiàn)代化物流公司,公司成立于2007年,注冊(cè)資金200萬(wàn)元,公司自成立以來(lái),一直秉承“客戶至上、服務(wù)第一“的經(jīng)營(yíng)理念,現(xiàn)已成為組織健全、經(jīng)驗(yàn)豐富、設(shè)施完善、具有較大影響力的專業(yè)化、信息化的上海物流公司。